当地时间7月17日,美国三大股指全线收跌,道指跌0.77%,跌超400点;标普500指数跌1.01%,纳指跌1.4%。

从全周来看,受中东局势紧张、美联储加息预期升温等综合因素影响,美国三大股指全部累计下跌,道指跌0.93%,标普500指数跌1.55%,纳指跌2.9%。

此外,费城半导体指数本周下跌9.97%,创去年4月以来最大单周跌幅,并较6月高点回落超20%。

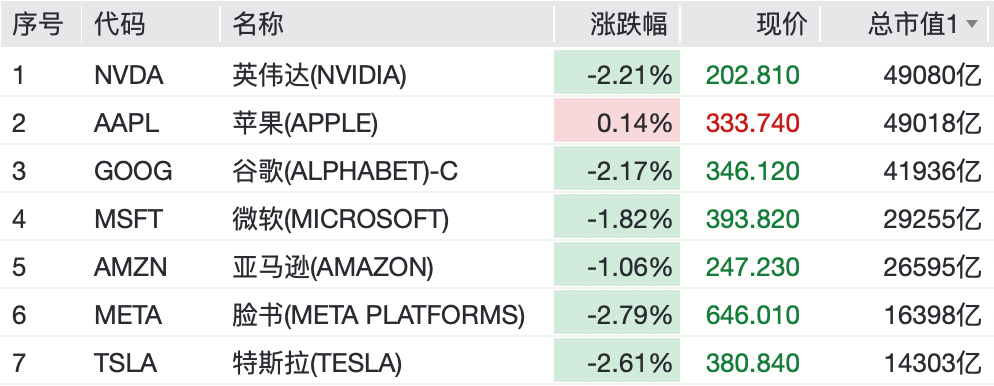

当地时间7月17日,大型科技股普跌,谷歌、Meta、英伟达、特斯拉跌超2%,微软跌近2%,亚马逊跌超1%。仅苹果小幅度上涨0.14%,最新市值约4.9万亿美元。

美国流媒体平台奈飞(Netflix)股价下跌超7%。在消息面上,公司第二季度营收125.6亿美元,基本符合市场预期,但是第三季度业绩指引低于市场预期,引发投资者对其未来增长前景的担忧。

SpaceX股价再度走弱。截至收盘,SpaceX跌5.43%,报123.99美元,总市值为1.62万亿美元,较市值峰值已缩水逾1万亿美元,并跌破135美元的发行价。

存储概念盘中曾大幅反弹,但尾盘股价均出现回落,SK海力士涨1.13%,闪迪跌3.99%,希捷科技涨5.66%,西部数据涨2.23%。

芯片股普遍下跌,费城半导体指数跌1.63%,较6月22日的历史最高位回撤超20%,意味着该指数正式进入熊市区域。应用材料跌超5%,科天半导体跌逾3%,阿斯麦、英特尔跌2%,超威半导体跌超1%。

分析人士认为,过去一年多,在AI基础设施投资快速增长带动下,美股芯片、存储器等板块持续受到资金追捧,股价累计涨幅显著。随着市场进入财报季,部分投资者开始兑现收益,推动热门交易出现集中回调。

随着市场开始重新评估AI领域近万亿美元规模的投资热潮,部分投资者正在押注AI支出增长可能放缓。分析显示,一些主动型基金经理已经开始降低相关资产敞口。

“市场似乎已经对芯片股产生了疲劳情绪,”Carson Group首席市场策略师Ryan Detrick表示,“芯片股过去四周有三周出现下跌,现在市场担忧的问题还是那些——这些股票此前涨得过快,如今正在回归合理水平。”

摩根士丹利在7月6日发布的研报中称,当前存储板块市场极度拥挤,资金正准备向滞涨板块轮动。该行首席美股策略师Michael Wilson在7月的周度报告中,向市场发出明确信号,认为板块轮动的时机已至。

不过,野村证券在最新发布的报告中认为,当前全球存储行业的核心矛盾仍是供应严重短缺,AI驱动的结构性需求增长尚未见顶。近期投资者对供应过剩的担忧情有可原,但明显过度,市场的过激反应或为存储板块提供了重新审视估值的窗口。

美国与伊朗冲突升级推动国际油价7月17日显著上涨。截至当天收盘,WTI原油报每桶81.77美元,涨幅为4.46%;布伦特原油报每桶88.26美元,涨幅为4.78%。

黄金白银普遍收涨,COMEX黄金期货收涨0.77%,报4023美元/盎司,本周累跌2.56%;COMEX白银期货收涨0.06%,报56.22美元/盎司,本周累跌6.77%。

(注:本文不构成任何投资建议)